支付安装费及开票,确认收入

支付安装费及开票,确认收入

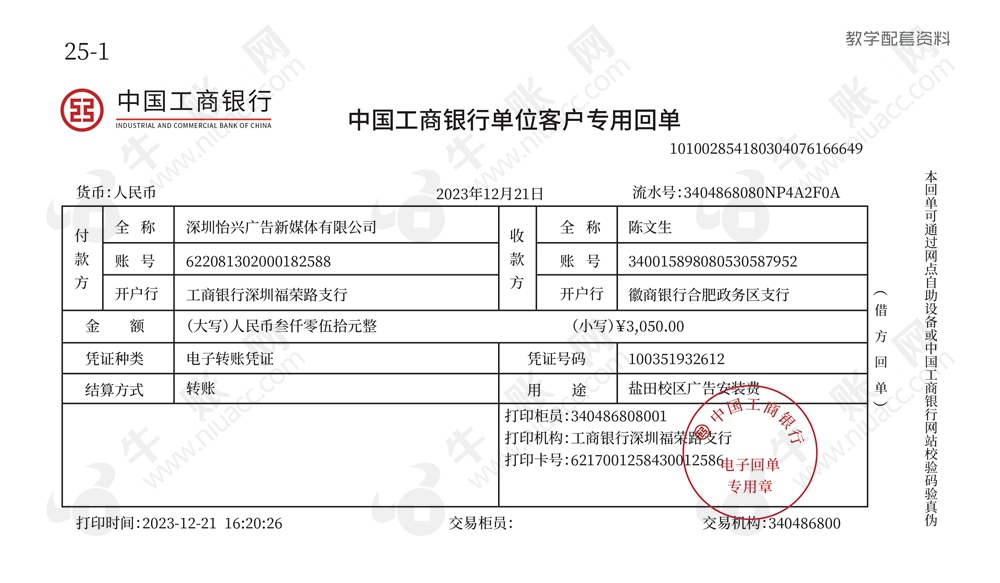

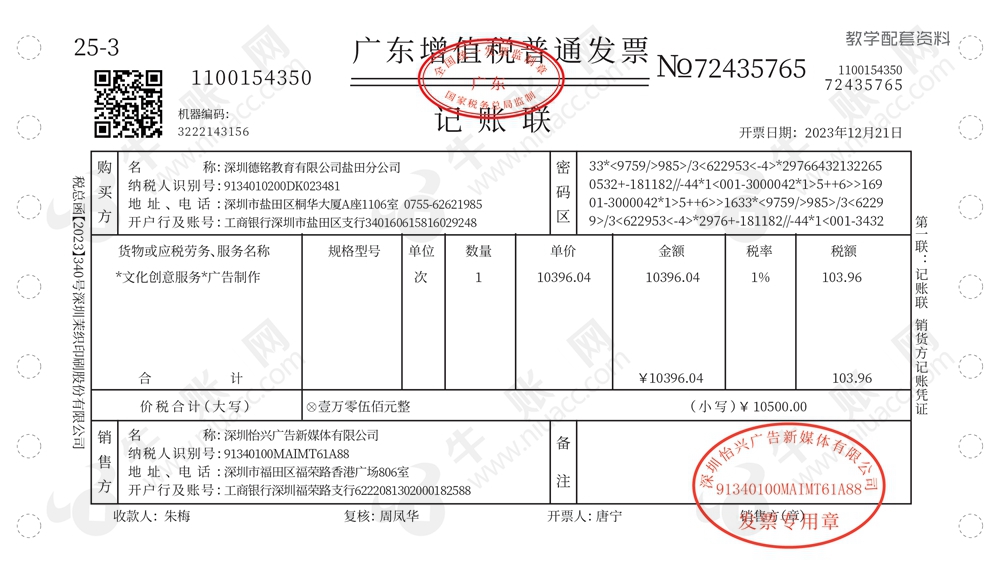

12月21日,公司将德铭教育盐田校区的LED发光字安装工程发包给安装队陈文生进行安装,双方约定安装价格2,000.00元,吊车费用1,050.00元。安装完毕后,该工程满足收入确认要求,公司确认该合同收入,同时开具相应增值税发票。德铭余款尚未支付。包工头陈先生因个人性质不能开具发票,向税务局申请代开建筑安装发票,收到发票后,公司银行转账支付款项。