出售苗木

出售苗木

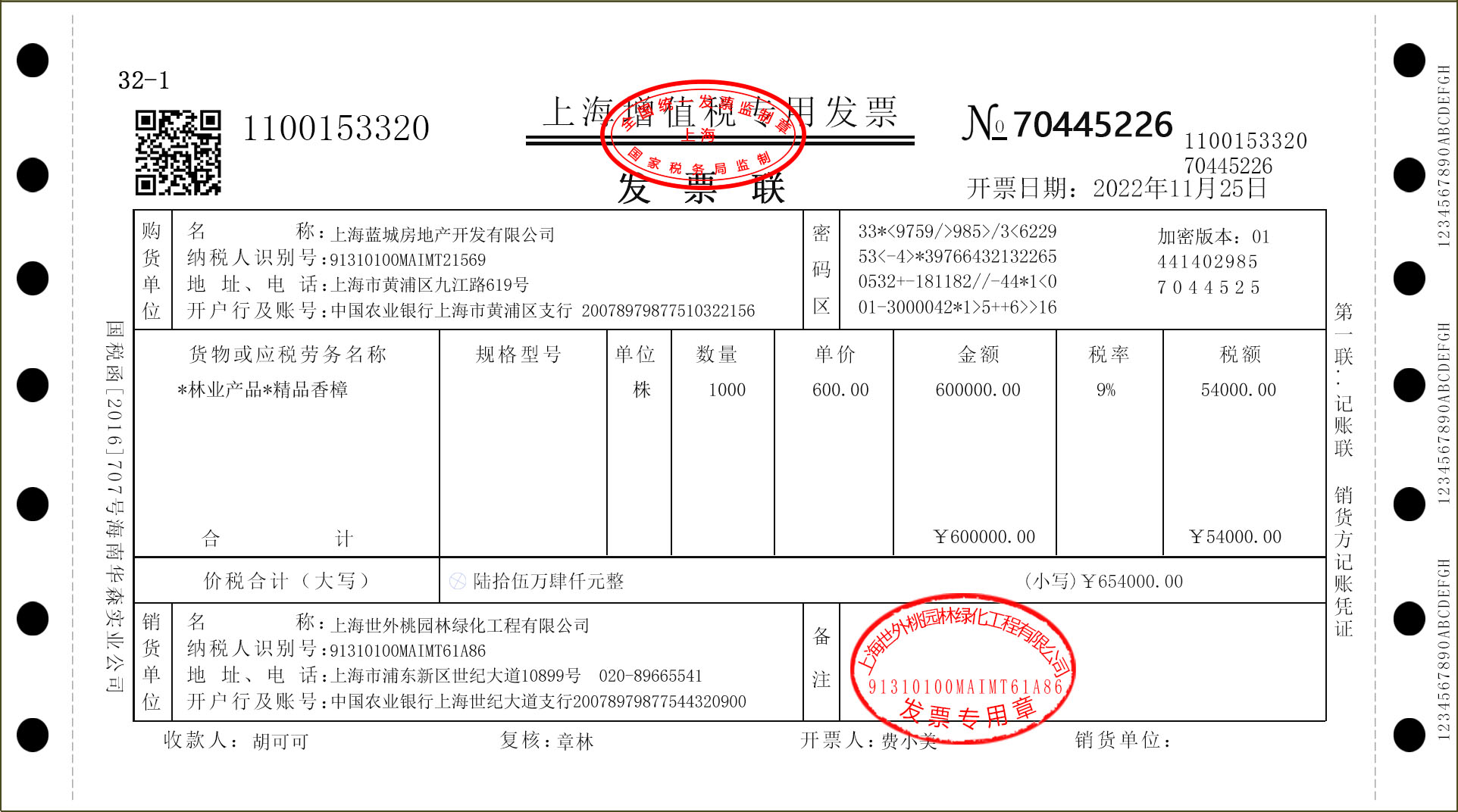

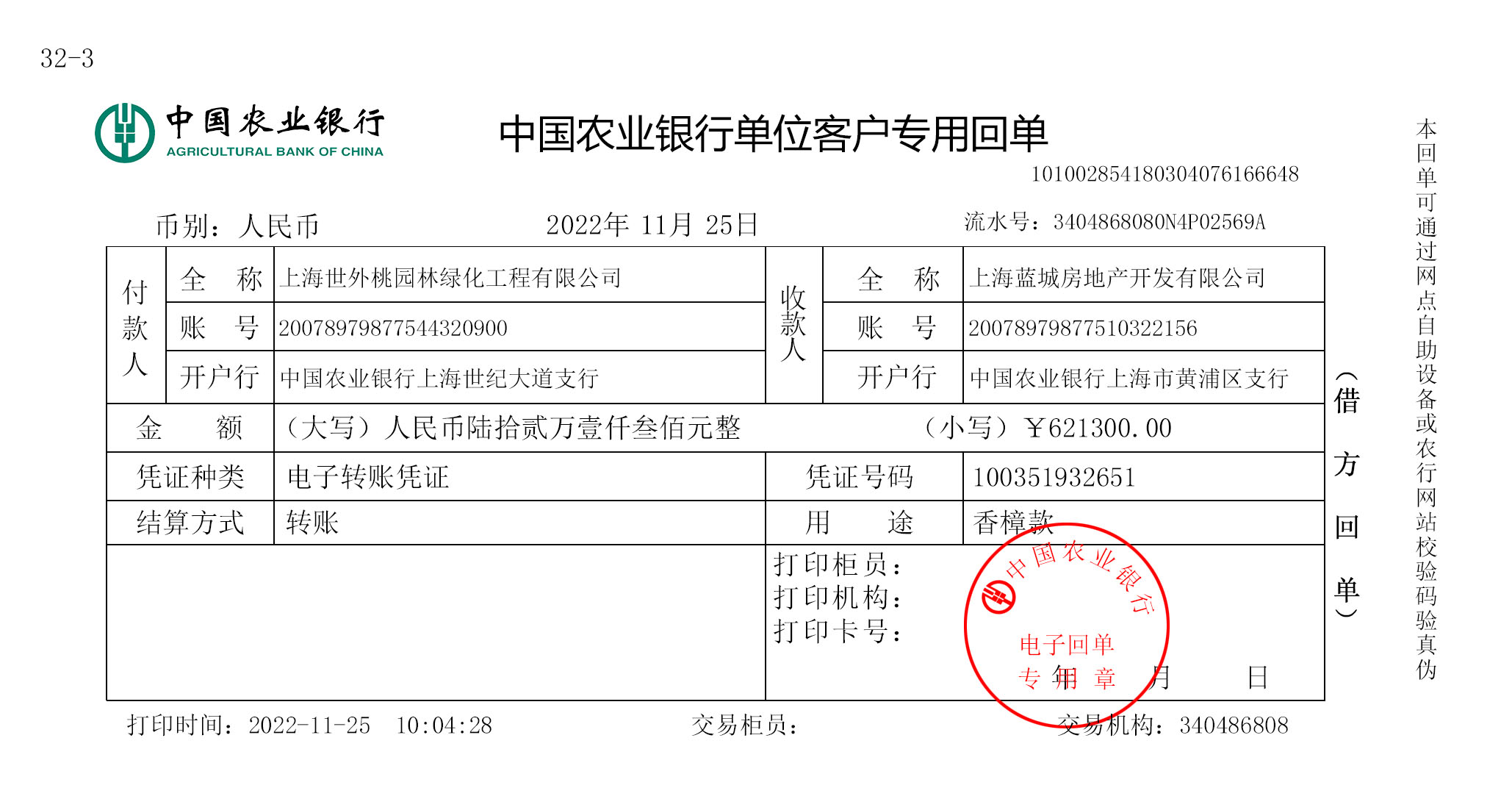

11月25日,向上海蓝城房地产开发公司出售已栽培两年的精品香樟树1000株,每株成本400元,每株含税售价654元,对方扣5%的质保金,其余款全部以转账方式支付。出纳通过网银查询,苗木款已到账。(注:该批香樟树的已抵扣进项税额为40000元,需要做进项税额转出)

11月25日,向上海蓝城房地产开发公司出售已栽培两年的精品香樟树1000株,每株成本400元,每株含税售价654元,对方扣5%的质保金,其余款全部以转账方式支付。出纳通过网银查询,苗木款已到账。(注:该批香樟树的已抵扣进项税额为40000元,需要做进项税额转出)

| 摘要 | 会计科目 | 借方金额 | 贷方金额 |

| 出售苗木 | 银行存款-农业银行 | 621300.00 | |

| 出售苗木 | 合同结算-收入结转-上海蓝城房地产开发公司 | 30000.00 | |

| 出售苗木 | 应交税费-待转销项税额 | 2700.00 | |

| 出售苗木 | 主营业务收入-苗木销售 | 600000.00 | |

| 出售苗木 | 应交税费-应交增值税(销项税额) | 54000.00 | |

| 出售苗木的减免税额 | 应交税费-应交增值税(减免税额) | 54000.00 | |

| 出售苗木的减免税额 | 其他收益 | 54000.00 | |

| 结转出售苗木成本 | 主营业务成本-苗木销售 | 440000.00 | |

| 结转出售苗木成本 | 消耗性生物资产-苗木 | 400000.00 | |

| 结转出售苗木成本 | 应交税费-应交增值税(进项税额转出) | 40000.00 | |

| 合计:零元整 | 1148000.00 | 1148000.00 | |