客户取消购买

客户取消购买

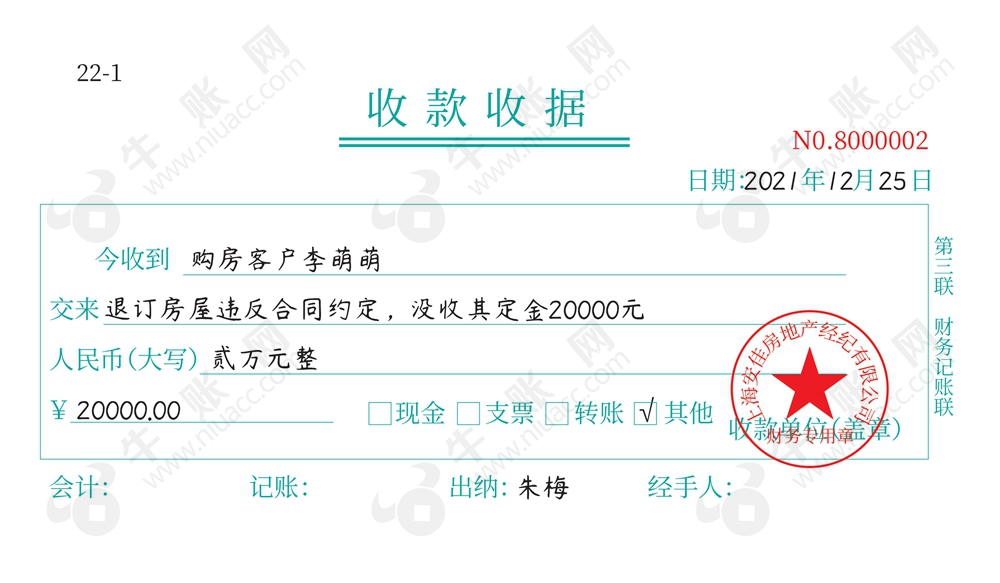

12月25日,本月20号收取客户李萌萌购房定金20000元,由于客户反悔,根据合同约定缴纳的购房定金不予退还,客户所付定金由经纪公司与房地产公司各一半。

12月25日,本月20号收取客户李萌萌购房定金20000元,由于客户反悔,根据合同约定缴纳的购房定金不予退还,客户所付定金由经纪公司与房地产公司各一半。

| 摘要 | 会计科目 | 借方金额 | 贷方金额 |

| 确认违约金收入 | 其他应付款-上海安达房地产有限公司 | 10000.00 | |

| 确认违约金收入 | 营业外收入 | 9433.96 | |

| 确认违约金收入 | 应交税费-应交增值税-销项税额 | 566.04 | |

| 合计:零元整 | 10000.00 | 10000.00 | |