计算应交增值税

计算应交增值税

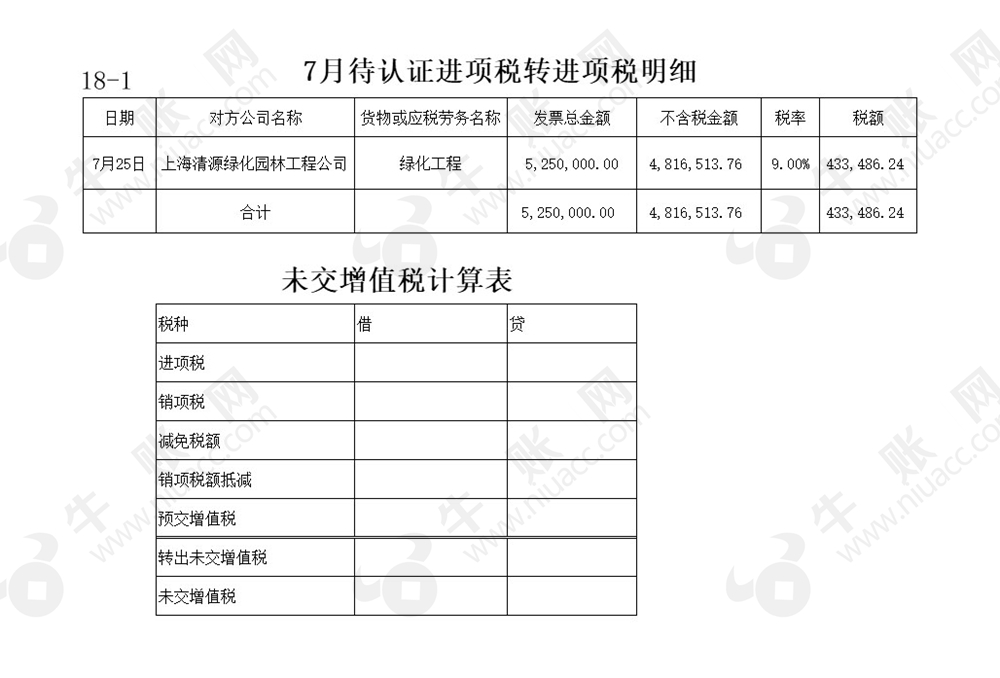

7月31日,对项目进行清算,认证收到的增值税专用发票并计算应补缴的增值税金额。

7月31日,对项目进行清算,认证收到的增值税专用发票并计算应补缴的增值税金额。

| 摘要 | 会计科目 | 借方金额 | 贷方金额 |

| 结转待认证进项 | 应交税费-应交增值税-进项税 | 433486.24 | |

| 结转待认证进项 | 应交税费-待认证进项税额 | 433486.24 | |

| 结转预缴增值税 | 应交税费-未交增值税 | 234288.99 | |

| 结转预缴增值税 | 应交税费-预缴增值税 | 234288.99 | |

| 结转未交增值税 | 应交税费-应交增值税-转出未交增值税 | 23879054.41 | |

| 结转未交增值税 | 应交税费-未交增值税 | 23879054.41 | |

| 合计:零元整 | 24546829.64 | 24546829.64 | |