预交税款

预交税款

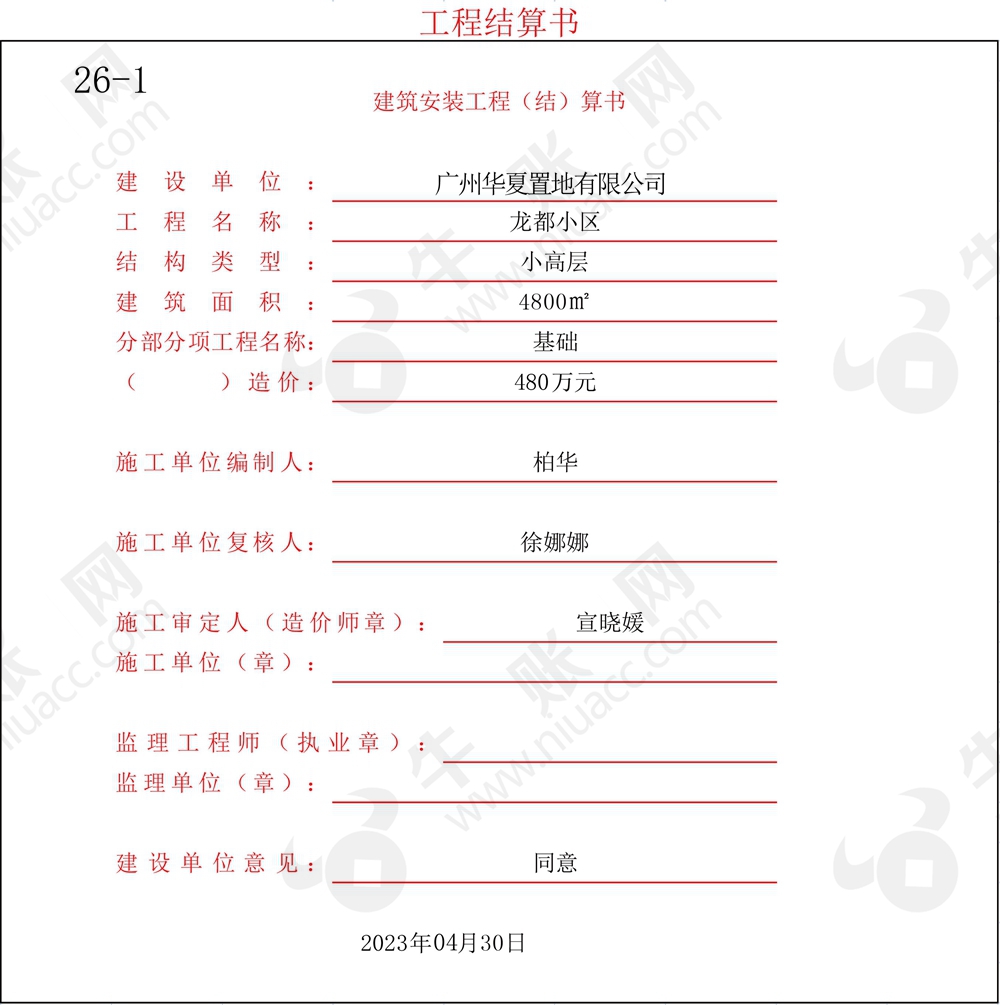

4月30日,根据合同约定建筑合同总价款为1600万元,现达到合同约定结算节点,可结算项目款的30%,监理单位签署意见,报给甲方签字确认。乙方开具发票,乙方须在项目地预交税款2%税率预交增值税,项目个税暂按1%缴纳,按照开票金额的0.2%预缴企业所得税(具体根据当地地税部门收取标准)。

4月30日,根据合同约定建筑合同总价款为1600万元,现达到合同约定结算节点,可结算项目款的30%,监理单位签署意见,报给甲方签字确认。乙方开具发票,乙方须在项目地预交税款2%税率预交增值税,项目个税暂按1%缴纳,按照开票金额的0.2%预缴企业所得税(具体根据当地地税部门收取标准)。

| 摘要 | 会计科目 | 借方金额 | 贷方金额 |

| 开具发票 | 合同资产-广州华夏置地有限公司 | 4800000.00 | |

| 开具发票 | 合同结算 | 4403669.72 | |

| 开具发票 | 应交税费-应交增值税-销项税 | 396330.28 | |

| 计提附加税 | 税金及附加 | 10568.81 | |

| 计提附加税 | 应交税费-应交城市维护建设税 | 6165.14 | |

| 计提附加税 | 应交税费-应交教育费附加 | 2642.20 | |

| 计提附加税 | 应交税费-应交地方教育费附加 | 1761.47 | |

| 预缴税款 | 应交税费-预缴增值税 | 88073.39 | |

| 缴纳税款 | 应交税费-应交城市维护建设税 | 6165.14 | |

| 缴纳税款 | 应交税费-应交教育费附加 | 2642.20 | |

| 缴纳税款 | 应交税费-应交地方教育费附加 | 1761.47 | |

| 预缴税款 | 应交税费-应交个人所得税 | 44036.70 | |

| 预缴税款 | 应交税费-应交企业所得税 | 8807.34 | |

| 预缴税款 | 银行存款-中国银行广州市越秀区支行 | 151486.24 | |

| 合计:零元整 | 4962055.05 | 4962055.05 | |